Atterrir sur la ligne “épargne PENTTING” au bas de sa déclaration fiscale, c’est tomber sur un chiffre que beaucoup laissent filer sans vraiment le comprendre. Pourtant, derrière ces plafonds d’épargne-retraite (ceux de 2020, 2019, 2018 ou 2017, inutilisés ou non), se cachent des leviers pour alléger l’impôt. Décryptons leur fonctionnement, leur calcul et leur utilité, preuves chiffrées à l’appui.

A découvrir également : Trouver le meilleur courtier en ligne pour vos investissements

Le plafond d’épargne-retraite : méthode de calcul par l’administration fiscale

Chaque année, les impôts déterminent automatiquement ces plafonds. Leur montant s’appuie soit sur votre revenu imposable, soit sur le fameux plafond annuel de la sécurité sociale (PASS). Cette référence, revue chaque année, sert de base pour toutes les cotisations sociales : 41 136 € en 2020, 40 524 € en 2019, 39 732 € en 2018, 39 228 € en 2017. Pour chaque année, l’administration compare deux montants :

Voici comment ces deux montants sont calculés :

A découvrir également : Formations clés pour réussir comme gestionnaire de patrimoine

- 10 % de votre revenu imposable (après abattement de 10 % ou frais réels)

- 10 % du PASS correspondant à l’année

On retient le montant le plus élevé, qui sera alors reporté à la fin de votre déclaration de revenus comme plafond d’épargne-retraite.

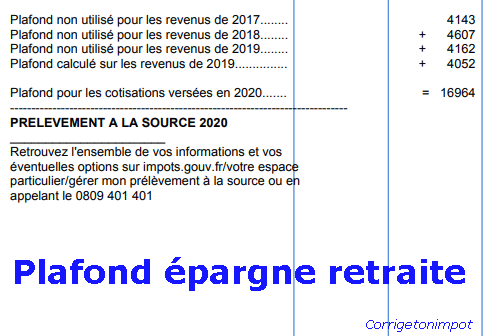

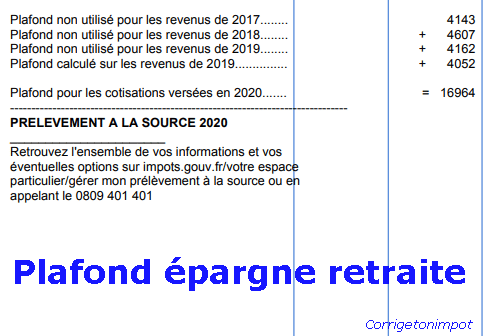

Exemple concret : Sur la déclaration 2020 pour les revenus 2019, Monsieur Corrigetonimpot affiche 30 000 € de salaires imposables, sa conjointe 45 000 €. Le PASS 2019 est de 40 524 €.

Pour Monsieur, 10 % du salaire donne 3 000 €, 10 % du PASS donne 4 052 €. C’est ce dernier montant qui sera pris en compte : 4 052 €.

Pour Madame, 10 % du salaire équivaut à 4 500 €, ce qui dépasse 10 % du PASS (4 052 €). Son plafond sera donc de 4 500 €.

Déduction et plafond d’épargne-retraite : quel impact sur l’impôt ?

Pour ceux qui découvrent cette mécanique, il faut clarifier un point : disposer d’un plafond inutilisé n’ouvre pas magiquement la porte à une déduction d’impôt rétroactive. En réalité, ce plafond limite simplement le montant maximal que vous pourrez déduire, via un investissement spécifique, l’année suivante. Prenons un exemple : placer 1 000 € sur un produit d’épargne-retraite éligible permet de déduire ce montant de ses revenus. Sauf que ce “cadeau” fiscal est plafonné… d’où l’intérêt de connaître le montant disponible !

Si vous disposez d’un plafond de 4 000 € et investissez 5 000 €, seule la part jusqu’à 4 000 € sera déductible. Les 1 000 € restants n’ouvriront droit à aucun avantage.

Ces plafonds non utilisés se cumulent et restent exploitables pendant trois ans. Sur votre avis fiscal, vous retrouvez donc non seulement le plafond de l’année en cours, mais aussi ceux des trois années précédentes. La façon dont ils sont utilisés et l’ordre dans lequel ils sont prélevés relèvent d’une logique qu’on va détailler plus loin.

Exemple : Si M. dispose de 4 000 € de plafonds inutilisés pour 2019, 2018 et 2017, et que son plafond 2020 est également de 4 000 €, il peut déduire jusqu’à 16 000 € s’il effectue un versement éligible. Si M. place 20 000 €, seuls 16 000 € seront pris en compte dans le calcul de l’impôt ; les 4 000 € supplémentaires ne donneront droit à aucun avantage fiscal, faute de plafond suffisant.

Placements concernés par le plafond d’épargne-retraite

Entrons dans le détail : il s’agit ici de déductions fiscales qui varient selon la tranche d’imposition du contribuable. L’économie d’impôt obtenue dépend donc du taux marginal d’imposition. Si vous placez 1 000 € sur un produit éligible, la réduction réelle sera de 1 000 € multiplié par votre taux d’imposition.

Exemple chiffré : Pour une personne imposée à 11 %, investir 1 000 € permet de réduire son impôt de 110 €.

Plus la tranche d’imposition est élevée, plus l’avantage fiscal est marqué, et donc plus l’intérêt d’un tel placement se fait sentir. Le produit phare est le PER (Plan d’Épargne Retraite), accessible à tous, qui permet de déduire les versements, à condition de les laisser bloqués jusqu’à la retraite et dans la limite du plafond disponible. Pour ceux qui souhaitent explorer davantage ce produit spécifique, l’article tout sur le régime d’épargne-retraite du PER entre dans les détails.

Les plafonds couvrent aussi d’autres dispositifs d’épargne-retraite liés à l’activité professionnelle. Voici les principaux placements concernés :

- PERP : Toutes les sommes versées sont déductibles et imputées sur le plafond.

- Article 83 et PERE : Les cotisations aux régimes complémentaires d’entreprise s’imputent également sur le plafond. La part employeur (non imposable) et la part salariale (déduite du revenu) sont toutes deux prises en compte.

- Madelin et Madelin agricole : Les cotisations des indépendants à ces contrats impactent le plafond, selon un calcul complexe (seules les cotisations dépassant 15 % du bénéfice imposable, compris entre 1 et 8 PASS, sont concernées).

- PERCO : L’abondement de l’employeur à ce plan collectif est pris en compte dans la limite de 16 % du PASS, soit environ 6 000 €.

- CET : Les jours de congé monétisés et versés sur un PERCO ou un article 83 viennent aussi diminuer le plafond, dans la limite de dix jours par an.

Seuls les placements destinés à constituer une retraite complémentaire non disponible avant l’échéance peuvent impacter ces plafonds. Il ne sert à rien de surveiller ou de vouloir optimiser ces plafonds si vous n’envisagez pas d’utiliser ce type de produit.

Plafonds non utilisés : comment éviter de les perdre ? Stratégies et exemples

Un plafond inutilisé s’efface après trois ans. Il n’y a rien de dramatique à cela, mais pour ceux qui envisagent un placement d’épargne-retraite, autant s’assurer d’utiliser au mieux ses droits. Deux points techniques permettent d’optimiser l’utilisation de vos plafonds :

1) L’administration fiscale consomme d’abord le plafond de l’année en cours, puis remonte vers le plus ancien.

2) Les couples soumis à imposition commune peuvent choisir de mutualiser leur plafond si un seul investit.

Premier cas : utiliser d’abord le plafond le plus ancien

Si vous souhaitez mobiliser un plafond bientôt périmé, il faut d’abord “consommer” celui de l’année en cours, le surplus venant diminuer le plafond le plus vieux encore disponible.

Exemple :

Monsieur constate sur son avis d’impôt 2020 (relatif à la déclaration 2019) qu’il dispose des plafonds suivants :

- Plafond 2020 pour revenus 2019 : 4 000 €

- Plafond inutilisé 2019 : 3 950 €

- Plafond inutilisé 2018 : 3 900 €

- Plafond inutilisé 2017 : 3 800 €

Le PER correspond à ses besoins, il souhaite investir le maximum sans perdre de droits. Son versement a lieu fin 2020, il prévoit 41 000 € de salaires imposables pour l’année, soit un futur plafond estimé à 4 100 € pour la déclaration 2021.

Il investit 6 500 € sur son PER. Sur sa déclaration 2021, le fisc imputera :

Effet du versement de 6 500 € sur les plafonds :

La totalité des 6 500 € est déduite : 4 100 € grèvent le plafond 2021 (revenus 2020), le solde de 2 400 € vient s’imputer sur le plafond inutilisé de 2018. Au final, il reste 1 400 € de plafond 2018, qui disparaitra s’il n’est pas utilisé l’année suivante. Les plafonds restants pour 2022 seront donc :

- Plafond 2022 pour revenus 2021 : 0 € (déjà utilisé)

- Plafond inutilisé 2020 : 4 000 €

- Plafond inutilisé 2019 : 3 950 €

- Plafond inutilisé 2018 : 1 400 €

Si M. avait versé davantage, l’excédent aurait été prélevé sur le plafond 2019, puis 2020, etc. La règle : année en cours d’abord, puis du plus ancien au plus récent.

Deuxième stratégie : mutualisation des plafonds au sein du couple

Les couples soumis à imposition commune ont la possibilité de mutualiser leurs plafonds. Celui qui investit peut utiliser le plafond inutilisé de son ou sa conjointe.

Poursuivons l’exemple : M. souhaite verser 25 000 € sur un PERP en 2021. Ses propres plafonds restants s’élèvent à 7 950 € pour les années antérieures, le nouveau plafond 2022 ne suffira pas. Il peut alors opter pour la mutualisation et utiliser le plafond disponible de son épouse, à condition qu’elle ne l’ait pas exploité. Ainsi, la totalité des 25 000 € pourra être déduite.

Attention, cette option n’est pas automatique. Il faut impérativement cocher la case 6QR dans la déclaration. C’est la seule façon pour l’administration de répartir la déduction entre les deux conjoints.

Déclarer les plafonds dans la déclaration d’impôts : quelles cases remplir ?

Pour déclarer vos versements, tout se joue dans la rubrique “Épargne-retraite : PERP et produits assimilés” (cases 6). Sur la déclaration en ligne, il faut cocher “déduction” à l’étape 3 pour accéder à ces cases.

Les montants versés sur un PERP ou un PER sont à reporter dans les cases 6RS, 6NS ou 6NT, 6RT. Ces informations sont indispensables pour bénéficier de la déduction, et elles seront utilisées pour ajuster vos plafonds. Les autres versements impactant le plafond (PERCO, Madelin, article 83, etc.) doivent être inscrits dans les cases 6SS, 6ST, 6QS et 6QT. C’est ce remplissage qui permet au fisc de mettre à jour vos droits.

La case 6QR, elle, permet d’activer la mutualisation du plafond pour les couples. L’option est à renouveler chaque année selon la stratégie choisie.

La majorité des calculs se fait automatiquement : déterminer le plafond de l’année, ajuster après déduction, tout est géré par l’administration si vous avez bien renseigné les cases dédiées. Dans des situations exceptionnelles (plafond mal calculé ou erreur passée), il est possible de déclarer manuellement le plafond retenu via les cases 6PS et 6PT. Prudence, cependant : mieux vaut solliciter un professionnel avant de s’y aventurer.

En résumé : surveillez vos plafonds d’épargne-retraite uniquement si vous envisagez d’investir sur un produit ouvrant droit à déduction fiscale. Neuf fois sur dix, il s’agira d’un PER ou PERP. Dans ce cas, l’impact sur vos plafonds et les stratégies d’optimisation (utiliser le plus ancien, mutualiser à deux) deviennent déterminants. Mais n’engagez rien sans vérifier que ce placement correspond à vos projets : pour aller plus loin, consultez cet article sur le fonctionnement du PER.

Source : Article 163 Quater CGI et BOI-IR-BASE-20-50, BOI-RSA-PENSE-30-10-20-III